こんにちは。

「愛されマネー体質改善コーチ」

吉田恵美です。

本日は

『年齢に合わせた資産運用』

というテーマでお伝えいたします。

今回のコラムでお伝えした内容で

考えれば、

将来の漠然としたお金で悩む時間を

すこしでも少なくできる可能性があります。

2019年6月3日に金融庁から

こんな報告書がでて

話題になっています。

金融審議会市場ワーキング・グループ

「高齢社会における資産形成・管理」報告書(案)

詳しく読んでみたい方はこちらをどうぞ

↓↓

この報告書は「人生100年時代」において

老後2000万円足りなくなるので、

「自分たちでどうにかしていきましょう」

ということを伝えています。

ではここではどのような内容が

書かれているか。

まず注目したいのは、

長寿化しているということ。

元気でいられるといわれる

健康寿命でさえ

男性72歳。女性75歳。

定年から10年近くは

お金を使う元気な体の状態

ということがわかります。

次に収入。

収入も全体的に下がっていて

かつ年金も実質的に

少なくなっているのです。

試算では毎月5万円の赤字となります。

毎月5万円が仮に赤字だとした場合。

20年で1300万円。

30年で2000万円。

これに老人ホームなどが加わると

お金がどれくらい多くなければ

いけないのか?

想像すると怖くなってしまいませんか?

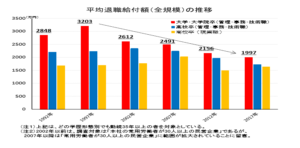

「私たちには退職金がある!」

そういう気持ちもあるでしょう。

しかし全体をみても

約80%の会社しか退職金がなく

しかもその退職金も少なくなっている。

出典:「高齢社会における資産形成・管理」報告書(案)

平均で 1,700 万円~2,000 万。

これはピークの約3~4割程度

減少しているのです!

慌てないためにも

ご自身の会社の退職金状況など

きちんと調べることが

おススメします。

全体的にみても

「老後のお金が足りない!」

というのがよくわかりますね。

ネット上では、

「きちんと年金を払っているのに

足りないなんてひどい!」

等の声があがっています。

しかし国もそのための

対策をたてているのです。

例えば

iDeCoやNISAなど。

でもこれらをただやっていれば

大丈夫というわけでは

もちろんありません。

年齢とどれだけ老後に必要か

それをきちんと確認して

お金を増やしていくことが

必要なのです。

次回は具体的な

「年齢に合わせた資産運用」

の方法をお伝えいたします。