みなさんは買い物をするときどうやって買い物をしますか?

「いつもクレジット決済です!」という方や、「やっぱり現金で払うのが一番安心!」なんてかたもいるかもしれませんね。

私自身は現在現金をほぼ使わず生活しています♪

現金を使わな過ぎて、たまに使うときにないことにびっくりしてしまうこともあるくらいです💦

2019年10月の消費税率10%引き上げに伴う経済対策として、キャッシュレス決済時のポイント還元率を支払代金の5%とする方針を国が示しています。

この制度は、すべての支払いに適用されるわけではなく、クレジットカードなどの現金を使わない「キャッシュレス決済」であることと、中小の小売店や飲食店などでの利用に限ることの2つが条件としてあげられております。

日本はまだまだ世界に比べるとキャッシュレス決済の比率が少ないので、これを機にキャッシュレス決済を普及させるのも狙いの一つではないでしょうか。

今回はこのキャッシュレス決済についてご紹介させていただきます♪

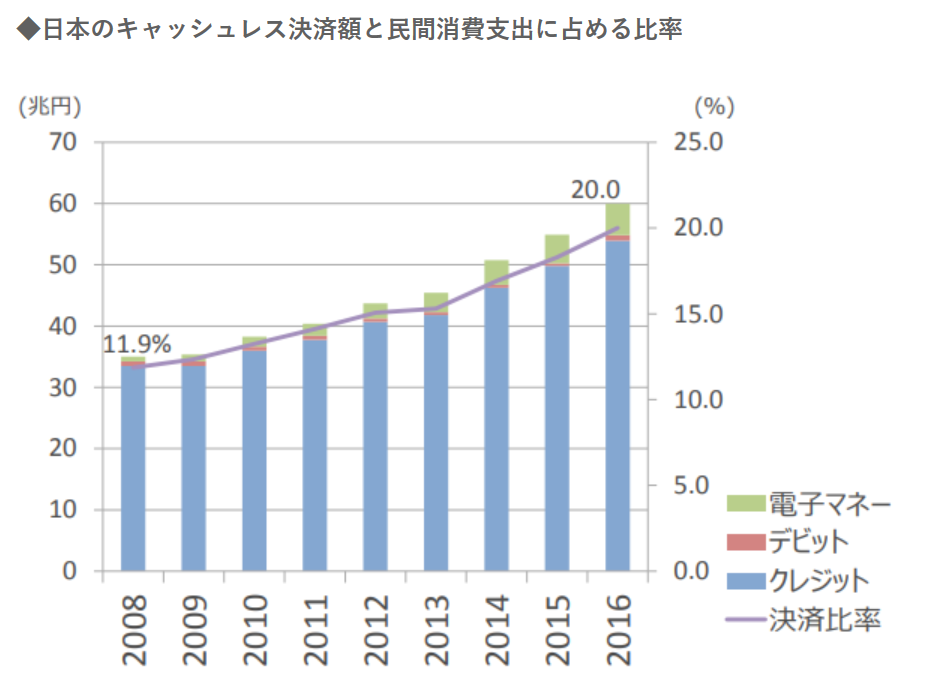

出典:経済産業省「キャッシュレスの現状と推進」

キャッシュレスとは?

今回の制度で対象となるキャッシュレスの決済方法は、クレジットカードだけでなく、「電子マネー」や「モバイル決済(QRコード)」なども含まれることになります。

キャッシュレスといわれるものは、大きく3つに分けられます。

① クレジットカード・・VISA,JCB,マスターカード

② 電子マネー・・Suica、nanaco

③ モバイル決済・・おサイフケータイ、Apple Pay

日本政府もキャッシュレス社会を推進している点を考慮すると、このような決済システムは上手に活用していきたいところです。

スマホアプリの使用について

またこうした決済手段の一つとして、スマホ決済アプリの『kyash』が存在します。

こちらのアプリをVISA加盟店で利用すると、いつでも2%の還元を得ることができるというものになります。

商品券やプリペイドカード等に使われている前払式支払手段を用いたサービスで、登録した際にVISAブランドのバーチャルカードを発行し、そのバーチャルカードへとお金の出し入れをすることが可能です。

またリアルカードも発行することができ、現在お持ちのVISAカードと紐づけをすることで、還元機能のついたクレジットカードとしても使用できる点が優れています。

ただし使用にあたって注意することは、

①リアルカード・・1回の利用限度額5万円

②バーチャルカード・・1回の利用限度額3万円

③Kyash(カード)の利用上限・・月間12万円以下、有効期間内100万円以下の支払

といった制約があることです。

額の大きな買い物には不向きですが、小さな買い物では効力を発揮することができると言えそうです。

安全性について

Kyashは、自らのサービスの安全な理由について規格PCI DSSに完全準拠をあげています。

PCI DSSは、クレジットカードのカード情報セキュリティの国際統一基準で、アメリカンエキスプレスやJCB、VISA、マスターカードなど国際ペイメントブランド5社が共同で策定しています。

つまりクレジットカードと同等なセキュリティ対策をしているということになります。

今後ますますキャッシュレス化が進むことが見込まれる中、各社様々なアプリを開発してきています。

時代の流れに取り残されないよう、賢く情報を得ていきましょう!