みなさんはどこに預金をしていますか?

都市銀行や地方銀行、信用金庫などもあるかもしれませんね。

なかでもゆうちょ銀行は全国どこにでもあるという利点から、口座は持っているという方が多いのではないでしょうか。

旅行先で自分のいつも使っている銀行のATMがなく、コンビニなどでお金をおろした時、手数料がかかりますよね?

これは下ろしただけで、元本割れをしている状態といえます。

預金でつく金利よりも手数料のほうが大きいから元本割れをしているのです。

意外と年間で換算すると、手数料だけで5,000円~10,000円以上払っている方もいらっしゃいますので、大きな損失といえます。

こう見てみると意外とつらいなとか、きついなと思いますよね?

だからこそゆうちょに一部のお金を入れておくと、いいのではないでしょうか。

ゆうちょは曜日・時間帯に限らず、手数料はかからないからです!

そんなゆうちょ銀行ですが、2018年12/26に郵政民営化委員会が提言をまとめたことにより、政府は政令を改正し、2019年4月より預入限度額が倍増する方向になりました。

限度額が上がることで私たちの生活にどのような影響があるのか、今回はそちらの内容をご紹介させていただきます♪

ゆうちょの限度額

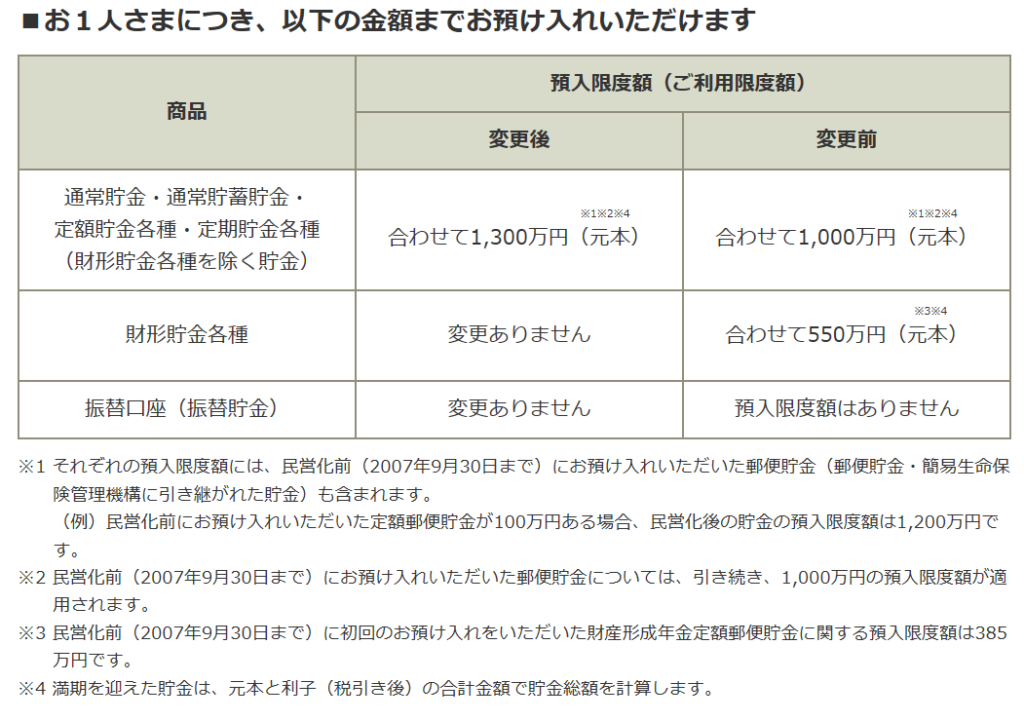

ゆうちょ銀行の現在の限度額は、通常貯金と定期性貯金の合計で1,300万円です。

来年4月以降には、限度額が通常貯金と定期性貯金に分けられ、それぞれ1,300万円までとなるため、合計2,600万となります。

出典:ゆうちょ銀行「商品・サービス」

郵政民営化委の岩田一政委員長は会見で、限度額引き上げの理由を「利用者の利便性改善のため」と強調しています。

今ある2種類の貯金では計1,300万円という枠の中で、利用者が通常貯金の上限額を設定する必要がありました。

その際に、定期性貯金の増減などにあわせて設定し直す必要があった為、手間が大きかったようです。

この2種類の貯金の限度額を分けることで、手間を減らすことを目指したと言えます。

限度額引き上げのメリット

それでは限度額の引き上げによる私たちのメリットはどういったものがあるでしょうか。

ゆうちょ銀行は日本全国に存在しており、その数は2万店舗を超えています。

これは都会だけでなく、地方にも存在していることを示し、地方の方の身近な金融機関ということになります。

また2,600万まで上限があるということは、利息が付く限度額が2,600万まで増えたということになります。

今までは1,300万を超えると拒否されることはありませんが、利息の付かない振込口座という勘定で管理されておりました。

これにより郵便局に資産があるにもかかわらず、利息がなく預けているだけということが減ると考えられます。

現状はほぼ金利はゼロですので、あまり大きな影響はないのかもしれませんが、どうせなら利息がつかないよりつく方が良い、と思われる方は多いでしょう。

預金保険制度

それではもしゆうちょ銀行が破綻した場合、私たちの資産はどうなるのでしょうか。

これは預金保険によって一定額まで保護されます。

保護される金額=元本1000万+その利息分

これを超えた金額については、破綻した銀行の残された資産に応じて預金者に配分されることになります。

ゆうちょ銀行はどの銀行よりも抜きんでて店舗数が多く、誰にでも使いやすい銀行の一つです。

預金保険制度による保護の限度額もありますが、現状破綻も考えにくいとは思いますので、うまく利用していきたいですね。