確定拠出年金って聞いたことはあるけど、どういうものなのかご存知でしょうか?

年金の需給年齢が70歳になるかもといわれる昨今。

今のままだと老後が不安ですよね?

じつは私も金融を学び始めたきっかけのひとつが「今のままだと、結婚してもしなくても老後は辛いのもしれない!」ということからでした。

結婚しても、孤独だとしても必ず訪れる老後のことを考えてみる必要があるのではないでしょうか。

最近若い方の間でも確定拠出年金に対する関心が高まってきているように感じます。

iDeCoといった個人型確定拠出年金にも加入できるようになっている今、早いうちから加入した方が良いものなのでしょうか?

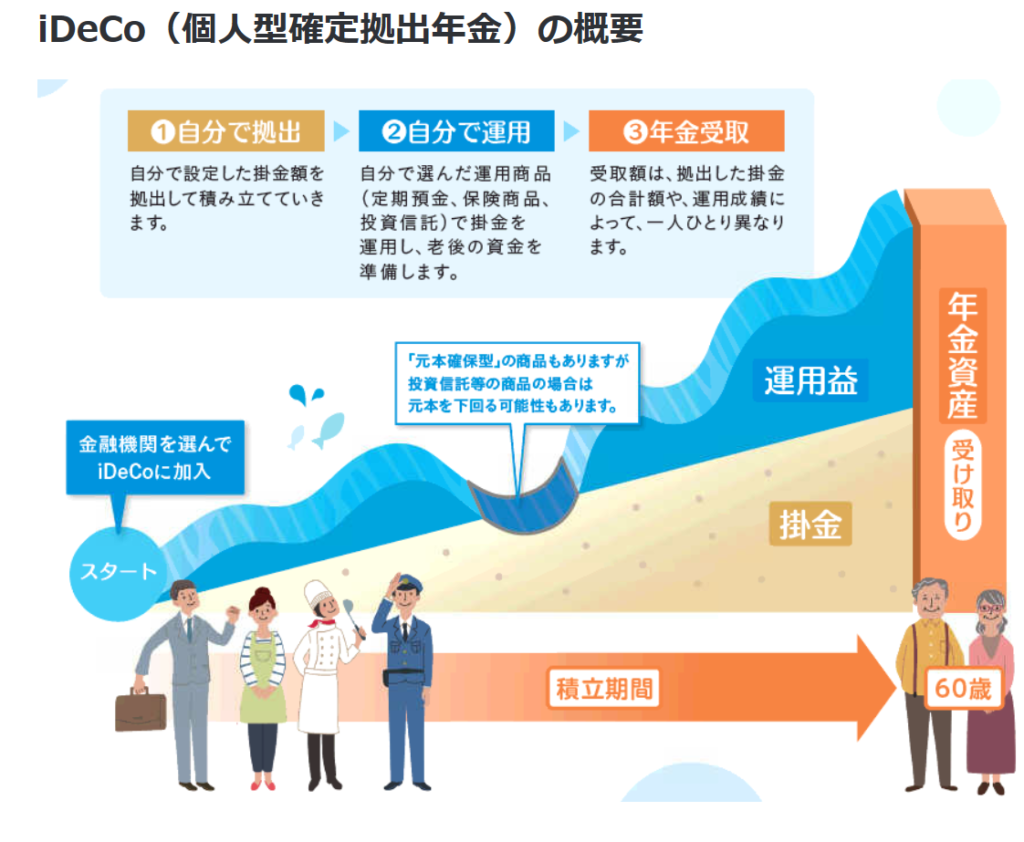

確定拠出年金とは?

確定拠出年金とはそもそもどういったものなのでしょうか。

こちらは自分自身で企業や金融機関に対してお金を積み立てて、用意された運用商品を用いて将来使える老後資金をつくる年金になります。

もともと日本の年金は国民年金と厚生年金で成り立っていました。

しかし、皆さんもご存知の通り、現在の年金の財政事情は火の車です。

支給年齢を引き上げたり、支給額を減らすことで政府は対応していますが、それでは十分な老後資金にならないため、自分自身でお金を積み立てて年金を作る確定拠出年金が生まれてきた事情があります。

確定拠出年金のメリットとは?

確定拠出年金には大まかに分けると企業型と個人型の2種類があります。

どちらもメリットは掛け金が全額所得控除になること、そして運用益が非課税であること、そして最終的に受け取るときにも税制メリットがあることです。

会社員の方ができる税金を減らす手段としては貴重な一手でもあります。特に高所得で税率が高い方にはぜひ使って頂きたい制度です。

会社員の方ができる税金を減らす手段としては貴重な一手でもあります。特に高所得で税率が高い方にはぜひ使って頂きたい制度です。

デメリットも把握しよう

しかし、確定拠出年金には当然デメリットも存在します。

それは60歳になるまで取り出すことのできないお金になってしまうことです。所得が高く十分な収入がある方でしたら、確定拠出年金をやりながら別途貯蓄をすることもできるでしょうが、貯蓄する余裕もないという方がやるのにはあまり向いていません。

出典:厚生労働省「iDeCoの概要」

確定拠出年金はあくまでも年金として国が作ってくれている制度です。

そのため、人生における三大支出に含まれる住宅購入資金や教育資金としては使えないお金になってしまうのが最大のデメリットでと言えるでしょう。

家計の状況に応じて判断を

つまり確定拠出年金自体はとても良い制度ですが、使い方を間違えると自身のお金の自由度を大幅に下げてしまうことにもなりかねないということです。

むやみに老後のための積立を始めるよりは、自身のライフプラン設計をした上で、やった方が良いのかを検討するべき制度なのではないでしょうか?

人生においてお金をマネジメントするためには、ライフプランニングを立てて大きなイベントごとにかかる費用を予想しておくと良いでしょう。

先のことは明確には分かりませんが、大まかにでも計画を立てておくことで必要な準備ができるものです。

様々な情報にまどわされて行き当たりばったりの判断をしないためにも、家族で話し合ってライフプランニングを立てていくことをお勧めいたします。